PPR e PPL? Você sabe como implementá-los na sua empresa?

Equipes motivadas costumam promover bons resultados, além de alcançar graus maiores de confiabilidade. Por isso, adotar programas de remuneração variável como o PPR e o PPL pode se tornar uma boa solução para essa questão.

O que é PPR e PPL?

O significado das siglas está relacionado com a proposta de remuneração variável:

• PPR é conhecido como Programa de Participação dos Resultados;

• PPL, por sua vez, representa o Programa de Participação dos Lucros.

Em 2000, foi regulamentada a Lei n.º 10.10, que dispõe sobre a inclusão dos trabalhadores nos pagamentos relativos aos resultados da empresa. Apesar dessa remuneração não ser obrigatória, muitas organizações implementam essas bonificações para motivar seus colaboradores e impulsionar sua produtividade.

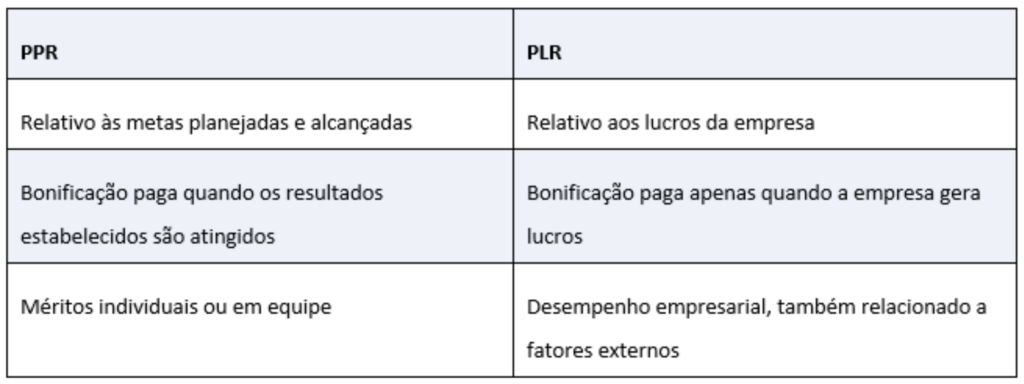

Qual a diferença entre eles?

A diferença é a forma como distribuem a bonificação para os colaboradores.

O PPR está associado com a determinação do cumprimento de metas preestabelecidas. Ou seja, quando o time alcança os resultados esperados ele ganha os valores definidos.

Já o PPL é baseado na obtenção de lucros dentro de um período específico. Se não houver lucro, não haverá bonificação também.

Veja abaixo uma tabela comparativa:

Como implementá-los na sua empresa?

Para criar um programa de bonificação na sua empresa, a dica inicial é montar uma comissão paritária. Essa equipe definirá quais serão as metas e objetivos que devem ser alcançados e em quanto tempo. Além disso, é preciso cumprir todas as regras estabelecidas pela lei, inclusive em questão de transparência das informações.

Em um primeiro momento, é preciso analisar as exigências da lei e então comunicar a estratégia de gratificação adotada aos colaboradores. A transparência é fundamental para o desenvolvimento do programa, pois permite que a empresa entenda os anseios das pessoas .

Abaixo, elencamos quatro passos importantes:

1. Comunique o funcionamento aos colaboradores

Após decidir qual o melhor momento para implementar um programa de bonificações, comunique prontamente seus colaboradores. Desse modo, pode ser criada a comissão com representantes das duas partes, gestores e funcionários.

2. Construa as regras do plano

Comissão construída, o segundo passo é construir os objetivos e metas que devem ser alcançados. Para uma previsão mais assertiva, apresentar o cenário atual da empresa é uma boa escolha.

3. Monitore os impactos na produtividade

O início do ciclo parte da homologação no sindicato e requer um acompanhamento contínuo. Não esqueça de definir os KPIs para medir a execução das metas.

Mantenha relatórios mensais e feedbacks durante o período do programa. Assim, você consegue monitorar a produtividade com mais eficiência. Essa análise frequente aumenta a motivação não apenas no fim do processo, mas durante todo o percurso.

4. Gerencie os processos do programa com software ou planilhas

Percebeu como o PPR e o PPL são excelentes para a valorização dos colaboradores? Esses programas incentivam o trabalho em equipe e o engajamento dos profissionais em torno das metas que realmente interessam para a empresa.

O cálculo e pagamento desses benefícios precisam ser estruturados em um processo organizado. A empresa pode optar por planilhas ou apostar em um software de gestão de processos como o Pipefy, por exemplo.

Outros detalhes sobre os Programas:

Quem tem direito?

Para a elegibilidade do programa, todos os colaboradores devem participar e cumprir alguns requisitos básicos.

O primeiro é fazer parte do quadro efetivo de funcionários na data final de apuração dos resultados, com contrato assinado em carteira. Também deve haver respeito ao princípio da proporcionalidade em casos de admissões e demissões durante o período de apuração. Por fim, para ser elegível, o colaborador não pode estar afastado de suas atividades laborais por um período superior a 180 dias.

Essas informações podem ser apuradas com a equipe de RH. Outro fator importante é que esse reconhecimento não tem peso salarial, ou seja, o valor está isento de impostos trabalhistas.

O PPR e o PPL devem obrigatoriamente ser aplicados a todos os funcionários da empresa, sem exceção.

Quando é pago?

De acordo com a regra definida por lei, as empresas só podem realizar dois pagamentos por ano, sejam eles relacionados ao PPR ou ao PPL. Em ambos os casos, os pagamentos devem ser feitos em um intervalo de pelo menos três meses. Caso contrário, a empresa terá que arcar com encargos, já que os pagamentos deixariam de ser entendidos como benefícios e passariam a ser compreendidos como parte do holerite.

As empresas privadas e os sindicatos se resguardam no direito de definir o mês de pagamento desses benefícios, além de decidir se irão pagar de uma única vez ou dividir o pagamento em duas parcelas.

De forma geral, o pagamento do PPR e do PPL é realizado no ano comercial seguinte, para que as empresas possam fechar completamente o resultado e balanço patrimonial do ano em questão. Por exemplo, o pagamento do PPR referente a 2023 será pago nos primeiros meses de 2024, entre janeiro e abril.

Tem desconto de imposto de renda?

O valor das bonificações do PPR e do PPL não são de natureza salarial, e portanto, para a empresa, não há ônus tributários ou encargos trabalhistas. Dessa forma, o empregador é isento de impostos, como por exemplo o depósito dos valores referentes ao Fundo de Garantia por Tempo de Serviço (FGTS).

Entretanto, o trabalhador deve ter uma porcentagem do valor tributada pelo Imposto de Renda Retido na Fonte (IRRF), em tabela aplicável exclusivamente para Participação nos Resultados ou Lucros.

De todas as formas, todo trabalhador, independentemente do montante recebido, deve incluir o valor do PPR ou do PPL na declaração do Imposto de Renda (IRPF).

O que faz perder o direito?

Como comentamos, todos os trabalhadores registrados em carteira têm direito a receber os benefícios. Dessa forma, colaboradores freelancers, funcionários terceirizados, aprendizes e estagiários não são elegíveis.

Caso o funcionário seja demitido sem justa causa, ou ainda peça demissão, ele ainda terá direito a receber o valor proporcional ao meses trabalhados. Por exemplo, caso o empregado tenha trabalhado por seis meses na empresa, ele receberá 6/12 do valor total do PPR ou PPL que teria direito a receber.

No caso do PPR, os valores não serão pagos se a empresa (ou a equipe, a depender das condições determinadas pela companhia) não atingir as metas estipuladas. Já quando falamos do PPL, a bonificação não será distribuída caso não haja lucro total da empresa.

É importante frisar que servidores públicos não têm direito ao PPR ou PPL, apenas trabalhadores do setor privado recebem eventualmente esses benefícios.

Como calcular o PPR ou PPL em cima do salário

Caso você esteja pensando em implementar um Programa de Participação na sua empresa, sua comissão de paridade precisa delimitar como será feito o cálculo dos benefícios.

Veja a seguir como funciona em cada caso.

Como é feito o cálculo do PPR

Já que o PPR está diretamente ligado aos indicadores que correspondem às metas da empresa, e cada organização tem um resultado diferente, o valor do benefício é variável de acordo com a porcentagem oferecida.

É importante frisar que não existe uma ferramenta legal que estipule o valor, forma ou data de pagamento do benefício. O pagamento pode ser feito de forma individual (ou por setor) ou coletiva (da empresa inteira).

O cálculo do PPR depende do regulamento interno da empresa e dos critérios estabelecidos para o pagamento. Por isso, para que seja possível calcular o PPR em cima do salário, é necessário saber quais são as regras definidas pela empresa.

Alguns exemplos são:

• Distribuição de um valor fixo para todos os colaboradores;

• Distribuição de parcela fixa para todos os funcionários e outra parcela proporcional conforme a remuneração e o cargo de cada colaborador;

• Outro cenário: se a empresa tiver uma meta de aumentar o faturamento em 20% e atingir seu objetivo, o colaborador vai receber 10% do seu salário sobre o lucro líquido. Agora, se a empresa aumentar apenas 10% seu faturamento, o PPR será de 5% em cima do salário base do funcionário.

Os montantes pagos através do PPR dependem apenas dos resultados finais e das condições determinadas pela empresa, não levando em conta indicadores individuais de produtividade, assiduidade, comprometimento e outros.

Como é feito o cálculo do PPL

Assim como no caso do PPR, não existe um cálculo de PPL exato e geral para todas as empresas. Embora o Programa de Participação de Lucros esteja previsto na Constituição Federal e regulamentado por Lei, não existem regras rígidas quanto ao cálculo do PPL.

Como o PPL é a porcentagem de lucro da empresa em um determinado ano e essa porcentagem e regras de pagamento são definidas por cada organização, as empresas estão livres para definir regras do cálculo de PPL.

Alguns exemplos de como calcular o PPL:

• Muitas empresas costumam oferecer a porcentagem de 1/12, multiplicados pelos meses trabalhados, onde 1 representa o salário integral do funcionário;

• Criar uma meta de lucros e resultados e, uma vez atingida, estabelecer um valor fixo para pagar a todos os funcionários, independentemente do cargo, posição e setor;

• Calcular a partir da pontuação por equipe, desempenho individual e da empresa como um todo.