Imposto de Renda 2026: quem deve declarar e o que mudou com a nova faixa de isenção?

A declaração do Imposto de Renda 2026 (ano-base 2025) será entregue entre 23 de março e 29 de maio de 2026. Os dados que constarão na declaração de 2026 se referem ao ano-calendário de 2025, ou seja, aos rendimentos obtidos entre 1º de janeiro e 31 de dezembro de 2025.

A Reforma do Imposto de Renda foi sancionada em novembro de 2025 e entrou em vigor em 1º de janeiro de 2026. A nova legislação alterou as faixas de isenção e de alíquotas para o cálculo mensal do IRPF, com efeitos visíveis a partir da remuneração de janeiro — paga em fevereiro de 2026.

As alterações promovidas pela reforma só impactarão a declaração do IRPF a ser entregue em 2027, que considerará os rendimentos de todo o ano-base de 2026.

Quem é obrigado a declarar o IRPF em 2026

Apesar das mudanças legais, a Receita Federal ainda não publicou as regras atualizadas para a declaração do IRPF 2026. Com isso, a expectativa é de que sejam mantidos, com possíveis ajustes nos valores, os mesmos critérios adotados no ano anterior. Em 2025, estavam obrigados a declarar:

- Contribuintes que receberam rendimentos tributáveis acima de R$ 33.888,00;

- Quem teve rendimentos isentos ou tributados exclusivamente na fonte acima de R$ 200 mil;

- Quem teve receita bruta anual de atividade rural acima de R$ 169.440,00;

- Quem pretende compensar prejuízos da atividade rural, de anos anteriores ou atuais;

- Quem detinha, em 31 de dezembro de 2024, a posse ou propriedade de bens ou direitos acima de R$ 800 mil, incluindo terra nua;

- Quem realizou operações em bolsa de valores, mercadorias, futuros ou similares, superiores a R$ 40 mil;

- Quem obteve ganho de capital na alienação de bens ou direitos, sujeito à tributação;

- Quem optou pela isenção do ganho de capital na venda de imóvel residencial, seguido de aquisição de outro em até 180 dias;

- Quem declarou bens ou direitos detidos no exterior por entidade controlada como se fossem próprios;

- Quem recebeu rendimentos de aplicações financeiras ou lucros/dividendos no exterior;

- Contribuintes titulares de trusts ou contratos regidos por legislação estrangeira;

- Quem optou por atualizar bens imóveis com pagamento de ganho de capital diferenciado até dezembro de 2025, conforme a Lei nº 14.754/2023;

- Quem passou à condição de residente no Brasil em qualquer mês de 2025 e nessa condição se encontrava em 31 de dezembro de 2025.

Nova faixa de isenção vale a partir de 2026

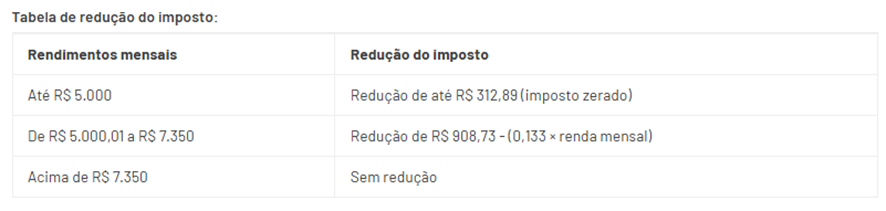

A nova regra isenta do pagamento de Imposto de Renda os contribuintes com renda mensal de até R$ 5.000, incluindo:

- Trabalhadores com carteira assinada;

- Servidores públicos;

- Aposentados e pensionistas do INSS ou de regimes próprios.

- Segundo a Receita Federal, a isenção decorre de uma redução no imposto de até R$ 312,89, suficiente para zerar a cobrança dentro dessa faixa. Para contribuintes que ganham entre R$ 5.000,01 e R$ 7.350,00, a redução do imposto será progressiva e decrescente. Acima de R$ 7.350, não há desconto adicional.

Essa alteração será considerada apenas na declaração de 2027.

Declaração em conjunto: quem pode fazer

A Receita Federal permite que:

- Cônjuges;

- Pessoas em união estável;

- Dependentes legais

declarem seus rendimentos, bens e direitos em declaração conjunta. Basta que o titular inclua todas as informações de forma consolidada em uma única declaração.

Prazo de envio e multa por atraso

Embora a data oficial ainda não tenha sido divulgada, a previsão é que o prazo para envio da declaração do IRPF 2026 ocorra entre 15 de março e 29 de maio.

Quem não entregar dentro do prazo está sujeito a multa de 1% ao mês sobre o valor do imposto devido, limitada a 20% do total. A multa mínima é de R$ 165,74, mesmo quando não há imposto a pagar.

O valor da multa é calculado no momento da entrega em atraso. O contribuinte recebe a notificação junto ao recibo e tem 30 dias para efetuar o pagamento, via DARF, que pode ser emitido pelo portal e-CAC, aplicativo ou site da Receita.

O que pode ser deduzido do IRPF

As despesas dedutíveis são valores legalmente autorizados a serem abatidos da base de cálculo do imposto. Podem ser deduzidos:

- Gastos com dependentes;

- Despesas com educação;

- Pagamentos com saúde;

- Contribuições à previdência oficial e privada;

- Pensão alimentícia judicial;

- Gastos profissionais registrados em livro-caixa.

Desconto simplificado

O modelo simplificado permite ao contribuinte substituir todas as deduções individuais por um único desconto de 20% da renda tributável.

Com as novas regras, esse desconto está limitado a R$ 17.640,00 por ano.

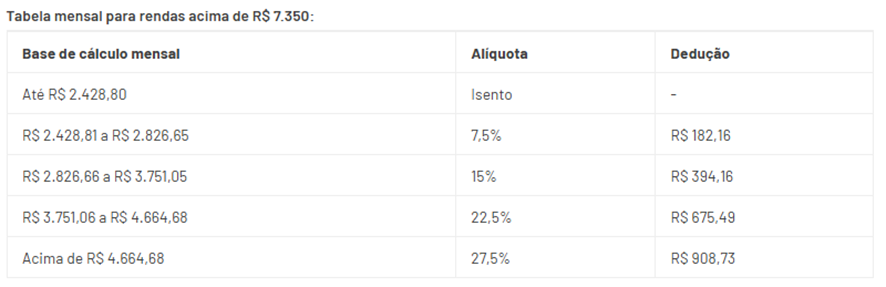

Novas tabelas do IRPF a partir de 2026

A partir de janeiro de 2026, passam a valer duas tabelas mensais:

Imposto mínimo para altas rendas começa em 2027

A reforma criou também o Imposto de Renda da Pessoa Física Mínimo (IRPFM), válido a partir da declaração de 2027. A medida visa compensar a redução na arrecadação causada pelo aumento da faixa de isenção.

O IRPFM será aplicado sobre rendas totais superiores a R$ 50 mil por mês ou R$ 600 mil por ano, com alíquotas progressivas de até 10%.

Para rendimentos anuais superiores a R$ 1,2 milhão, a alíquota mínima será de 10%.

O que entra no cálculo do imposto mínimo

Entram na base de cálculo:

- Salários;

- Lucros e dividendos distribuídos;

- Rendimentos de aplicações financeiras tributáveis.

Ficam de fora:

- Caderneta de poupança;

- LCI, LCA, Fundos Imobiliários, Fiagro e investimentos incentivados;

- Heranças e doações;

- Indenizações por doença grave;

- Ganhos de capital na venda de imóveis fora da bolsa;

- Aluguéis atrasados e valores recebidos via ações judiciais.

Tributação de dividendos

A nova regra estabelece a retenção na fonte de 10% sobre lucros e dividendos que excedam R$ 50 mil por mês. Pagamentos abaixo desse limite permanecem isentos, mesmo que provenientes de múltiplas fontes.

Distribuições de lucros para o exterior serão tributadas integralmente, independentemente do valor.

A declaração do Imposto de Renda 2026 segue, em grande parte, as regras anteriores, mas já reflete os primeiros efeitos da reforma sancionada em 2025. A nova faixa de isenção e o modelo de imposto mínimo para altas rendas — com efeito prático em 2027 — representam uma mudança estrutural relevante no sistema tributário brasileiro.

Contribuintes devem se preparar para acompanhar as datas oficiais e revisar sua documentação de 2025 para cumprir corretamente as exigências fiscais.