Entenda como a NBS substituirá a lista da LC 116/2003

Nos últimos anos, a Reforma Tributária tem sido um dos assuntos mais comentados no cenário econômico brasileiro. Muito se debateu sobre o impacto das novas regras na rotina das empresas e dos profissionais que atuam na área fiscal, contábil e de serviços.

Mas entre tantas mudanças estruturais, uma delas se destaca pela profundidade e, ao mesmo tempo, pela falta de visibilidade fora do meio técnico: a substituição da lista de serviços da Lei Complementar nº 116/2003 pela Nomenclatura Brasileira de Serviços, Intangíveis e Outras Operações (NBS).

Essa alteração vai muito além de uma simples atualização burocrática. Ela redefine a forma como os serviços serão classificados, tributados e até incentivados daqui para frente — um passo fundamental para a consolidação do novo modelo de tributação baseado no IBS (Imposto sobre Bens e Serviços) e na CBS (Contribuição sobre Bens e Serviços).

O que é a NBS?

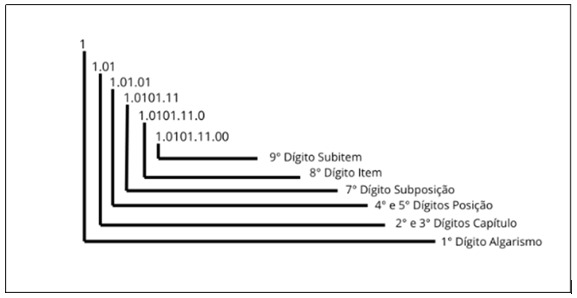

A NBS é um sistema de codificação composto por nove dígitos, criado para identificar e padronizar a classificação de serviços e intangíveis no Brasil.

Na prática, ela funciona de forma semelhante à Nomenclatura Comum do Mercosul (NCM), amplamente utilizada para mercadorias.

Cada código da NBS segue uma estrutura hierárquica que define:

• o tipo de operação (serviço ou intangível);

• o capítulo ao qual pertence;

• a posição e subposição;

• e, finalmente, o item e subitem que especificam o serviço.

Esse detalhamento traz uma precisão muito maior do que a antiga lista da LC 116/2003, que frequentemente gerava dúvidas e divergências interpretativas entre contribuintes e administrações tributárias.

Com a NBS, o enquadramento passa a ser técnico, padronizado e menos subjetivo, o que promete reduzir significativamente os conflitos fiscais.

Por que substituir a lista da LC 116/2003?

Durante mais de 20 anos, a lista de serviços da Lei Complementar nº 116/2003 foi a principal referência para a cobrança do ISS (Imposto Sobre Serviços).

Embora tenha sido fundamental para a consolidação da tributação municipal, essa lista apresentava limitações linguísticas e conceituais: a redação genérica de muitos itens abria margem para interpretações diferentes sobre o enquadramento de determinadas atividades — especialmente em setores inovadores, como tecnologia, marketing digital e serviços financeiros.

A NBS surge, portanto, como uma evolução natural. Ela foi construída com critérios técnicos e metodológicos, alinhados aos padrões internacionais de comércio de serviços. Essa padronização permite uma melhor integração com práticas globais e amplia a segurança jurídica para quem presta ou contrata serviços.

A mudança foi consolidada pela Lei Complementar nº 214/2025, que, em seu artigo 543, estabelece de forma definitiva: a partir de 2033, a NBS substituirá totalmente a lista da LC 116/2003 como referência para a incidência do IBS e da CBS.

O que muda na prática?

A adoção da NBS representa um novo paradigma para empresas e profissionais. Três impactos principais merecem destaque:

1 . Tributação mais objetiva

A base de incidência do IBS e da CBS será definida pelo código da NBS, o que reduz ambiguidades e facilita a correta aplicação das alíquotas.

2. Benefícios fiscais mais transparentes

Incentivos e reduções de alíquotas, como os previstos para os setores de educação, saúde, cultura e tecnologia, serão aplicados com base no enquadramento do serviço na NBS. Isso trará mais clareza e previsibilidade para o planejamento tributário.

3. Necessidade de adequação imediata

Empresas que prestam ou contratam serviços precisarão revisar seus cadastros e contratos para garantir que as atividades estejam classificadas corretamente conforme a NBS. É um movimento semelhante ao que indústrias e importadores já realizam há anos com a NCM.

Setores diretamente impactados

A Reforma Tributária prevê que determinados setores terão benefícios fiscais específicos ao serem enquadrados na NBS, conforme os anexos da LC 214/2025.

Entre eles estão:

• Educação e saúde, com reduções significativas de alíquota;

• Setor agropecuário e aquícola, com estímulo à produção sustentável;

• Produções culturais, jornalísticas e audiovisuais, com incentivos à economia criativa;

• Atividades desportivas, de tecnologia e segurança cibernética, fundamentais para o novo cenário econômico digital.

Esses exemplos demonstram que a NBS não é apenas um classificador técnico — ela se torna um instrumento estratégico para compreender como os tributos incidirão sobre cada segmento da economia brasileira.

Um novo capítulo para a tributação de serviços

A substituição da lista da LC 116/2003 pela NBS marca um divisor de águas na forma como o Brasil enxerga e organiza seus serviços.

Mais do que uma mudança terminológica, é uma reforma de estrutura, que traz racionalidade, padronização e previsibilidade. Para empresas e profissionais, o desafio agora é compreender o novo modelo, ajustar processos internos e aproveitar as oportunidades que ele oferece.

Conclusão

A substituição da lista de serviços da LC 116/2003 pela NBS marca um novo capítulo na tributação brasileira.

Mais do que atualizar a linguagem, a mudança cria um padrão técnico e internacionalizado, essencial para reduzir conflitos de interpretação e trazer maior segurança jurídica. Para empresas e profissionais, o desafio agora é se apropriar da NBS e aprender a utilizá-la no dia a dia, tanto para cumprir obrigações fiscais quanto para aproveitar incentivos previstos na Reforma.